השקעות בקופות גמל וקרנות השתלמות

בשנת 2008 ניהול ההשקעות בקופות הגמל וקרנות ההשתלמות שלנו הועבר מידי הבנק למנהלי השקעות בחברות ביטוח ובתי השקעות, מהלך זה בעצם פתח אפשרויות בפני הציבור לבחור מי ינהל את ההשקעות בקופות הגמל וקרנות ההשתלמות שלו.

מהלך זה הוביל בעצם לתחרות בין חברות ביטוח ובתי השקעות על ניהול ההשקעות שלכם.

לכל בית השקעות וחברת ביטוח שמנהלת כספי חסכונות פנסיוניים כמו קופות גמל וקרנות השתלמות יש מסלולי השקעות עם רמות סיכון שונות בכל מוצר.

לדוגמא מסלול השקעה בקרן השתלמות שנקרא "מסלול השקעה עד 20% למניות" הוא מסלול השקעה בעל אופי יותר "סולידי" הגדרת המסלול היא שעד 20% מהכספים במסלול זה יושקעו במניות ושאר ההשקעות במסלול זה יתמקדו ברכיבים יותר סולידיים כמו אגרות חוב ועוד.

איפה הבעיה?

שבמסלול זה אין לנו את האפשרות לבחור האם ההשקעות שלנו יהיו בארץ או בחו"ל.

מנהל ההשקעות בוחר את ניירות הערך במסלול ההשקעה והוא קובע האם אלו יהיו ניירות ערך של חברות בארץ או בחו"ל.

מה שרוב הציבור לא יודע הוא שבחלק מבתי ההשקעות קיימים מסלולי השקעה בחו"ל לקופות גמל וקרנות השתלמות כלומר ההשקעות במסלול זה הן השקעות בחו"ל.

למה חשוב לבדוק את הנושא?

כי קיימים פערי תשואה גדולים בין מסלולי השקעה בארץ לעומת חו"ל בתקופות שונות, פער שיכול להוביל לרווח או הפסד של עשרות אלפי שקלים בשנה!

ניקח לדוגמא קרן השתלמות עם סכום של 500,000 ₪ בואו נראה דוגמא להשוואה בין מסלול שהכספים בו הושקעו בארץ לעומת מסלול שבו הכספים הושקעו בחו"ל:

(נתונים אלו נלקחו מאתר גמל נט של משרד האוצר)

בשנת 2022 היו בעיקר ירידות בשווקים ולכן נתמקד במסלולי ההשקעה שירדו פחות במקום מי עלה יותר.

שימו לב לפער בין המסלולים רק בשנת 2022, השקעה במסלול מניות חו"ל לעומת מסלול מניות סטנדרטי הגיע לכ5% כלומר יכולתם לחסוך עוד כ25,000 ₪ רק ע"י ניתוב נכון של מסלולי ההשקעה באותו בית השקעות!

צברת כספים בקופת גמל או קרן השתלמות סכומים העולים על 300,000 ₪ ואינך יודע כיצד הם מושקעים?

האם הכספים שלכם מושקעים בפוליסות חיסכון?

אם אתם עדיין לא מכירים את המוצר פוליסת חיסכון או פוליסה פיננסית חשוב שתכירו.

במידה וכספיכם אכן מושקע בפוליסה כזו חשוב שתדעו שיש מסלולי השקעה של מנהלי השקעות מחו"ל, בתי השקעות המגדולים והטובים בעולם, מסלולי השקעה מחקי מדדים בחו"ל ועוד וכל זאת בנוסף למסלולי ההשקעה המסורתיים והמוכרים בפוליסות אלו. בשנים האחרונות הושקו מסלולי השקעה חדשים בחברות הביטוח השונות.

למה זה חשוב?

מאחר וגם בפוליסות אלו ניתן לשנות מסלול השקעה ולהגדיל או להקטין חשיפה להשקעות בחו"ל.

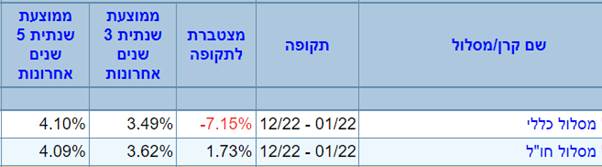

הנה דוגמא לשני מסלולי השקעה שונים בפוליסת חיסכון המנוהלת באותה חברת ביטוח, בשני המסלולים יש חשיפה של כ45% למניות והשאר מושקע באג"ח ונכסים אחרים, "מסלול כללי" הוא מסלול שהשקעותיו הן גם בארץ וגם בחו"ל ו"מסלול חו"ל" הוא מסלול שעיקר השקעותיו הן בחו"ל, שימו לב להבדלים:

(נתונים אלו נלקחו מאתר ביטוח נט של משרד האוצר)

בשנת 2022 המסלול הכללי ירד ב7.15%- לעומת זאת מסלול חו"ל השיג תשואה חיובית של 1.73% !

פער של 8.88% בשנה אחת!

כך שאם לדוגמא יש לכם כ300,000 ₪ בפוליסה פיננסית יכולתם לחסוך יותר מ26,000 ₪ בשנה אחת!

לכן חשוב מאד לבצע בדיקה של מסלולי ההשקעה גם בפוליסה פיננסית ובמידה ולא שמעתם על המוצר מומלץ לקבל פרטים.

חשיפה לחו"ל בתיקי השקעות:

אם יש לכם תיק השקעות בבית השקעות או תיק השקעות בבנק ניתן גם שם להיחשף יותר לחו"ל

ניתן לעשות זאת ע"י בניית תיק השקעות שמוטה להשקעות בחו"ל, זה יכול להתבצע ע"י יועץ השקעות בבנק או מנהל תיקי השקעות בבית השקעות.

חשוב גם לשים לב לעלויות של השקעות אלו.

- מובהר כי האמור לעיל אינו מהווה ייעוץ ו/או שיווק השקעות ו/או ייעוץ ו/או שיווק פנסיוני אישי ו/או תחליף לשיווק כאמור ו/או ייעוץ מס, בכפוף להוראות הדין והמתחשבים בנתונים ובצרכים הייחודיים של כל אדם. אין לראות באמור לעיל התחייבות להשגת תשואה כלשהיא.